पिगोवियन टैक्स क्या है?

पिगोवियन टैक्स क्या है?

एक पिगोवियन टैक्स एक उपचारात्मक कर है जो व्यवसायों या व्यक्तियों के खिलाफ कुछ गतिविधियों में संलग्न होने के लिए लगाया जाता है। पिगौ टैक्स का उद्देश्य विशिष्ट गतिविधियों को हतोत्साहित करना है जो तीसरे पक्ष पर उत्पादन का शुद्ध कोट लगाते हैं। इस तरह की लागत को अर्थशास्त्र में नकारात्मक बाहरीताओं के रूप में जाना जाता है और अंग्रेजी अर्थशास्त्री आर्थर सी पिगौ के नाम पर रखा गया है जिन्होंने बाहरीता के सिद्धांत में प्रमुख योगदान दिया है। अत्यधिक प्रदूषण फैलाने वाले उद्योगों के लिए, बाहरी लोगों के नकारात्मक परिणामों को कम करने के लिए पिगोवियन कर का उपयोग किया जाता है।

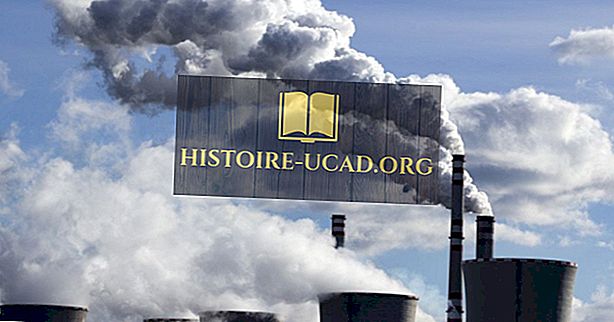

नकारात्मक बाहरी व्यक्ति

आमतौर पर, नकारात्मक बाहरी जरूरी "बुरा" नहीं हैं। हालांकि, जब निर्माता अपनी गतिविधि की लागत को आंतरिक करने में विफल रहता है, तो तीसरे पक्ष को अतिरिक्त उत्पादन लागत को अनिच्छा से सब्सिडी देना होगा। पर्यावरण प्रदूषण सबसे अच्छा नकारात्मक बाहरीता है। फैक्ट्री प्रदूषण एक नकारात्मक बाहरीता बन जाता है क्योंकि उस प्रदूषण के खर्च का हिसाब पास के थर्ड पार्टीज़ द्वारा लगाया जाता है। इस तरह की लागत स्वास्थ्य जोखिम या संपत्ति की क्षति के रूप में आ सकती है। प्रदूषण केवल सीमांत निजी लागतों को वहन करता है जबकि समुदाय सीमांत बाहरी लागतों के लिए भुगतान करता है। जैसे, उस पड़ोस की अर्थव्यवस्था को एक घातक नुकसान हो सकता है जो प्रदूषण को सामाजिक स्तर से अधिक होना चाहिए।

नकारात्मक विचारों को कम करना

एक ब्रिटिश अर्थशास्त्री आर्थर पिगौ ने बाहरी लोगों के आर्थिक सिद्धांत को विकसित करते हुए पिगोवियन कर की अवधारणा पेश की। पिगौ ने अपनी प्रभावशाली पुस्तक "द इकोनॉमिक्स वेलफेयर " में तर्क दिया है कि उद्योगपति हमेशा अपने सीमांत निजी हितों की तलाश कर रहे हैं। वह इस बात की पुष्टि करता है कि नकारात्मक हस्तक्षेप को ठीक करने के लिए एक राज्य हस्तक्षेप सबसे अच्छा तरीका है। पिगौ ने कहा कि वैज्ञानिक रूप से मापा और चयनात्मक कराधान इस तरह की घटना की भरपाई कर सकता है। सरकार को पिगोवियन कर प्राप्त करने के लिए सीमांत निजी लागत और सीमांत सामाजिक लागतों का अनुमान लगाना चाहिए।

सिद्धांत की आलोचना: सामाजिक लागतों की समस्या

पिगौ का सिद्धांत लगभग चालीस वर्षों तक एक मुख्यधारा का सिद्धांत था जब तक कि रोनाल्ड कोसे ने 1960 में नोबेल पुरस्कार से सम्मानित पुस्तक "सामाजिक समस्याओं की समस्या" प्रकाशित नहीं की। अपनी पुस्तक में, कोसे के विश्लेषणात्मक ढांचे ने प्रदर्शित किया कि पिगौ के विचार और समाधान ज्यादातर मामलों में गलत थे। कोसे ने तीन कारण बताए कि क्यों पिगौ के विचार अप्रभावी साबित हुए। सबसे पहले, नकारात्मक बाहरीताओं को जरूरी रूप से एक अक्षम बाजार परिणाम नहीं मिलता है। दूसरे, एक अक्षम परिणाम की घटना के साथ भी, पिगोवियन करों से एक कुशल परिणाम नहीं होता है। अंत में, कोसे ने पुष्टि की कि महत्वपूर्ण तत्व एक बाहरीता सिद्धांत नहीं था, बल्कि लेनदेन लागत सिद्धांत था। पिगोवियन टैक्स का एक अन्य पहलू गणना और ज्ञान की समस्याएं हैं। एक सरकार के लिए सटीक सामाजिक पिगोवियन कर जारी करने के लिए, उसे सबसे कुशल परिणाम का अनुमान लगाना चाहिए। सांसदों को प्रदूषण के कारण होने वाली सटीक बाहरी लागत का पता होना चाहिए। नियामक के पास वाणिज्यिक वस्तु का सही मूल्य और उत्पादन भी होना चाहिए, और इसके साथ जुड़े सभी सामान और सेवाएं। यदि इसमें शामिल खर्चों की अधिकता है, तो पिगोवियन करों हानिकारक हो जाते हैं। विलियम बॉमोल (2008) ने यह भी सुझाव दिया कि किसी बाहरी की सामाजिक लागत की गणना करना लगभग असंभव है क्योंकि इनमें से अधिकांश खर्च व्यक्तिगत और मनोवैज्ञानिक हैं। जेम्स एम। बुकानन ने भी पिगोवियन टैक्स को एक निरर्थक संभावना या असंभव माना है क्योंकि इसकी स्थापना को सही ठहराने के लिए स्थितियाँ या तो उनके अधिनियमन को रोक देती हैं या उनकी आवश्यकता को समाप्त कर देती हैं।

पिगोवियन टैक्स के विकल्प

पिगोवियन टैक्स का एक विकल्प सरकार के लिए उत्पादन के उत्पादन की मात्रा पर सीमा को लागू करना होगा जो नकारात्मक बाहरीता पैदा कर रहा है और उस विशेष उत्पादन को उत्पन्न करने के अधिकारों के लिए एक बाजार बना सकता है। उदाहरण के लिए, 1970 और 1980 के दशक के अंत में प्रदूषणकारी अधिकारों के लिए बाजार का विचार उभरने लगा।